IRS: saiba como comunicar a guarda partilhada às Finanças (prazo termina amanhã)

Na declaração de IRS, os pais com guarda partilhada podem escolher a percentagem que querem deduzir das despesas dos filhos com guarda alternada, desde que o total represente 100%. Por exemplo, a mãe pode deduzir 60% e o pai 40%, ou vice-versa.

O prazo para comunicar o agregado, através do Portal das Finanças, termina no dia 15 de fevereiro. Até lá, segundo a DECO PROteste, os pais têm de indicar:

– a situação de residência dos filhos

É obrigatório referirem a mesma situação – residência alternada. Se um comunicar que o dependente em guarda conjunta não está em residência alternada, e o outro referir que está, a comunicação fica suspensa. Caso não haja acordo sobre o que declarar, é muito provável que a Autoridade Tributária chame os pais para apresentarem o acordo de regulação das responsabilidades parentais. O Fisco terá em conta o que constar desse acordo.

– a percentagem que cada um vai deduzir

É preciso estarem de acordo sobre quanto cada um vai declarar. Se a soma das duas percentagens for diferente de 100%, o Fisco aplicará automaticamente a fórmula 50-50, deduzindo a cada progenitor metade das despesas.

Se nada for comunicado às Finanças, será considerado o domicílio do dependente a 31 de dezembro do ano anterior, e as despesas serão deduzidas a dividir por dois.

Até final de fevereiro de cada ano, também é preciso validar as faturas pendentes no portal e-fatura, para maximizar o reembolso.

Atenção:

Apesar de estar prevista a comunicação ao Fisco do regime de residência dos dependentes, o sistema tem vindo a revelar-se falível perante progenitores que comuniquem versões diferentes dessa realidade.

Atualmente, o Fisco apenas tem em consideração a última informação recebida sobre o dependente. Em ex-casais desavindos, tal pode obrigar a uma corrida até à meia-noite de 15 de fevereiro para ter a última palavra junto do Fisco. E, se um dos progenitores não concordar com a versão comunicada, não tem forma de a corrigir, nem em fevereiro, nem aquando da entrega da declaração de IRS, podendo ficar muito prejudicado na liquidação de imposto.

Se as comunicações de ambos os progenitores não forem coerentes, a Autoridade Tributária considera que não há residência alternada e a partilha das despesas será dividida em partes iguais.

COMO FAZER

No menu lateral esquerdo do Portal das Finanças, vá a “Serviços” e, na área “Dados pessoais relevantes”, selecione a opção “Consultar agregado familiar”.

Nesta página, pode consultar a situação atual que tem por base o que foi declarado no IRS entregue no ano anterior. Clique em “Comprovativo”.

Para o passo seguinte, precisa da senha de acesso associada aos dependentes que façam parte do seu agregado familiar. Caso não tenha a senha, deve pedi-la no Portal das Finanças. Demora cerca de cinco dias a chegar ao domicílio fiscal.

Já pode consultar os dados pré-preenchidos que foram indicados na declaração do ano passado. No exemplo abaixo, os filhos estavam registados no sistema como se vivessem com apenas um dos pais.

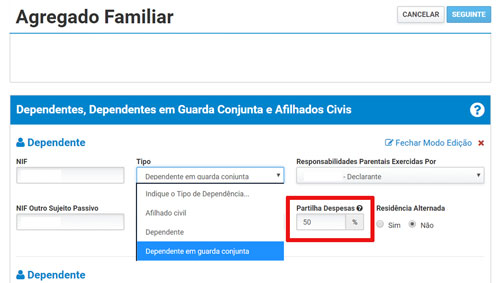

Pode alterar a situação do dependente para uma situação de residência alternada, em que cada um dos pais suporta metade das despesas. Para tal, é necessário “comunicar o agregado familiar” e alterar os dados na área “Dependentes, dependentes em guarda conjunta e afilhados civis”. Verá a opção “Residência alternada”. Selecione “Sim”. Precisará do número de contribuinte do outro progenitor, caso não esteja pré-preenchido.

Se um dependente não estiver na declaração do ano anterior e, consequentemente, não constar desse agregado, deve clicar em “Adicionar dependente”. Para fazer alterações, deve selecionar a opção “Abrir modo de edição” e, para seguir para as etapas seguintes, selecione “Fechar modo de edição”.

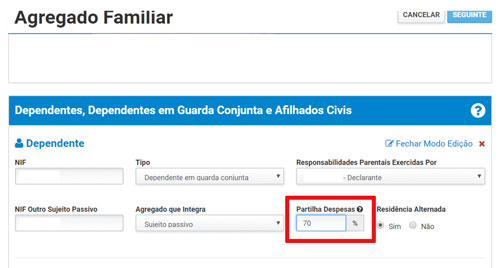

Há um campo que deve preencher: “Partilha Despesas”. É aí que cada progenitor deve indicar a percentagem de despesas que cada um vai deduzir.

Durante o processo, também terá de indicar a habitação permanente dos contribuintes. Formalmente, os dependentes só podem ter um domicílio fiscal; não podem fazer parte de mais do que um agregado familiar ao mesmo tempo. A qualquer altura, o sujeito passivo pode apresentar prova de alteração do domicílio fiscal, por exemplo, através da exibição de um novo acordo de regulação de responsabilidades parentais.

Tal não impede que constem das declarações de IRS de ambos os progenitores. Daí a pergunta sobre o agregado familiar. Os dependentes em guarda partilhada integram, à partida, o agregado que corresponder à residência indicada no acordo de regulação do exercício das responsabilidades parentais e que corresponda ao domicílio fiscal no último dia do ano anterior. Se estiver abrangido pela declaração automática do IRS, os dados do imóvel estarão pré-preenchidos.

Abra o modo de edição para identificar o imóvel com o tipo (habitação própria ou arrendamento), o artigo, a fração e a localização.

Para finalizar o processo, clique em “Submeter”, no canto superior direito da página. Se todas as informações estiverem corretas, receberá no ecrã uma mensagem a informar que a comunicação foi bem-sucedida.