Quanto custa proteger a sua casa de catástrofes naturais?

As alterações climáticas estão a provocar fenómenos extremos que têm cada vez mais impacto nas sociedades. Catástrofes como incêndios ou inundações deixam marcas e provocam prejuízos materiais avultados. No Dia Internacional para a Redução de Catástrofes, a Executive Digest foi saber quais as coberturas de seguro recomendáveis para a sua casa.

Imagine que a zona onde mora foi atingida por um vento anormalmente forte e a árvore que estava junto à sua casa caiu em cima do telhado. Além de culpar as alterações climáticas pela cada vez maior ocorrência destes fenómenos, pode ainda ser surpreendido quando perguntar à sua seguradora quanto vai receber de indemnização. Com uma grande probabilidade a resposta pode ser nada.

Isto porque a cobertura de danos resultante de catástrofes naturais, regra geral, é uma cobertura facultativa. Ou seja, os tomadores de seguros podem decidir contratar ou não. É por isso muito importante pedir expressamente a inclusão dessa cobertura, nomeadamente quando se fazem seguros de danos próprios dos veículos ou seguros para as habitações.

Coberturas de seguro para proteger a casa

Apesar de só ser obrigatório por lei ter um seguro com cobertura de incêndio nas propriedades horizontais, a verdade é que existem inúmeros riscos que podem ocorrer para além deste. E só existe um produto que possibilita a proteção de um imóvel ao máximo: o seguro multirriscos-habitação.

Um seguro multirriscos-habitação possui caráter indemnizatório, ressarcindo o tomador do seguro conforme as coberturas contratadas de qualquer prejuízo efetivamente sofrido, cobrindo os danos causados num imóvel e/ou no seu recheio em virtude de incidentes, como catástrofes naturais, incêndios, explosões, indemnização por furto/roubo, estragos causados por água, problemas elétricos, entre outros.

Desta forma, é uma solução para proteger a casa que vai muito para além da apólice obrigatória por lei, que cobre apenas os danos diretamente causados por incêndios em edifícios em propriedade horizontal (sendo muito limitado).

Aspetos a ter em conta na hora de procurar soluções para proteger a sua casa

Em primeiro lugar importa avaliar necessidades. Deve incluir paredes ou alargar o seguro ao recheio? Necessita adicionar a cobertura de face a fenómenos sísmicos? É fundamental analisar sempre conforme as necessidades específicas.

De seguida, deve delinear o orçamento dado ser fulcral decidir antecipadamente qual o valor que se pode suportar de acordo com a capacidade financeira para, desta forma, se identificar a disponibilidade para contratar determinadas coberturas.

Por fim, deve calcular o capital a segurar pois este será essencial para que a seguradora determine o valor indemnizatório em caso de destruição total da casa. O capital a segurar deve corresponder ao valor de reconstrução da casa.

Mercado apresenta oferta variada

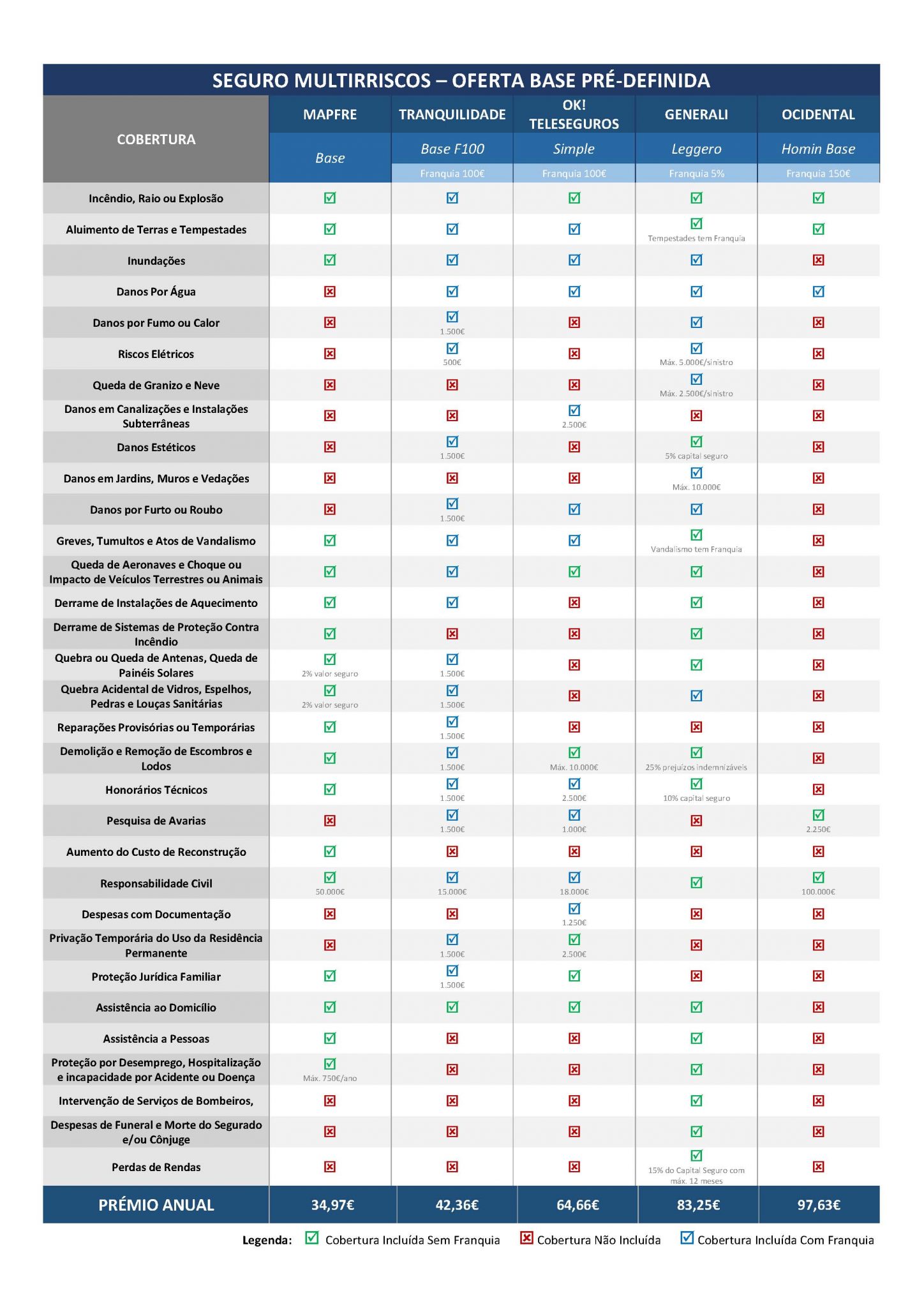

A plataforma de comparação financeira ComparaJá.pt analisou a oferta base pré-definida de cinco seguradoras escolhidas aleatoriamente – Mapfre, Tranquilidade, OK! teleseguros, Generali e Ocidental – de forma a identificar quais as coberturas e custos da oferta no mercado nacional.

Para tal, recorreu ao perfil de José Freitas, professor de 34 anos que pretende contratar um seguro para a sua habitação própria principal, um apartamento T2 com 100m2 situado em Lisboa que foi construído no ano 2000 e apresenta um valor de reconstrução de 90.000 euros.

O imóvel fica num andar intermédio de um prédio construído com materiais incombustíveis, placa em betão e cobertura em telha, não tendo sofrido qualquer sinistro. Dispõe de meios de prevenção de incêndios e de proteção anti-roubo.

Conforme a ronda feita pelo ComparaJá.pt, os prémios anuais variam entre os 35 e 98 euros, existindo diferenças consideráveis em termos de coberturas de produto para produto.