Salários até 870 euros não vão descontar IRS. Conheça as novas tabelas para 2025

As novas tabelas de retenção na fonte que acomodam as alterações ao IRS inseridas no Orçamento do Estado para 2025 (OE2025) foram hoje publicadas em Diário da República, aplicando-se aos rendimentos auferidos a partir de 01 de janeiro deste ano.

De acordo com as tabelas agora publicadas, os ordenados até aos 870 euros, o valor do salário mínimo nacional, não terão qualquer retenção, enquanto, por exemplo, um trabalhador dependente, casado e que seja o único titular de rendimentos do casal não está sujeito a retenção se auferir um salário até 957 euros brutos mensais.

Já para trabalhadores com deficiência, o patamar de isenção é ainda superior.

No despacho n.º 236-A/2025, hoje publicado, o executivo recorda que, desde o segundo semestre de 2023, “tem vindo a ser aplicado um novo modelo de retenção na fonte, baseado na aplicação de taxas marginais progressivas”.

Segundo explica, “este modelo caracteriza a tributação em sede do Imposto sobre o Rendimento das Pessoas Singulares (IRS), em consonância com as taxas e os escalões relevantes para a liquidação anual do imposto”.

“Desta forma – nota – evitam-se situações de regressividade, onde aumentos na remuneração mensal bruta poderiam resultar em diminuições da remuneração mensal líquida, aproximando o imposto retido ao imposto devido em termos finais”.

Com a entrada em vigor da lei que aprova o OE2025, foram introduzidas “alterações significativas nas liquidações de IRS” relativas aos rendimentos obtidos em 2025, entre as quais a atualização dos escalões do IRS, a atualização do mínimo de existência para 12.180 euros, garantindo a continuação de isenção de tributação das pessoas que recebem o salário mínimo nacional, ou a atualização dos limites dos escalões de rendimento coletável em 4,6%.

Por seu lado, e após vários anos de congelamento, a dedução específica foi de novo atualizada este ano, avançando para os 4.462,15 euros, após um primeiro aumento em 2024.

Estas alterações terão impacto no imposto que cada contribuinte terá a pagar sobre os rendimentos auferidos ao longo deste ano, pelo que foi necessário repercuti-las na retenção na fonte que trabalhadores dependentes e pensionistas efetuam mensalmente.

O ano de 2025 trará também uma reformulação e alargamento do IRS Jovem, regime que passa a ser aplicado por 10 anos (contra os atuais cinco) a todos os jovens até aos 35 anos de idade (sendo relevante a idade que têm no final do ano a que os rendimentos dizem respeito), independentemente da sua situação académica.

O valor limite do rendimento que beneficia do mecanismo de isenção previsto no IRS Jovem também é reforçado face ao modelo atualmente em vigor.

Este ano, e no âmbito de várias alterações ao IRS aprovadas no verão mas, que têm impacto a partir do próximo ano, haverá ainda um primeiro reforço da dedução com a renda da casa.

Atualmente os inquilinos podem abater ao seu IRS 15% com a renda da casa até ao limite de 600 euros, mas este teto vai subir para os 800 euros, prevendo-se que 50% deste aumento ocorra em 2025, 25% em 2026 e 25% no ano seguinte.

Conheça as tabelas para 2025:

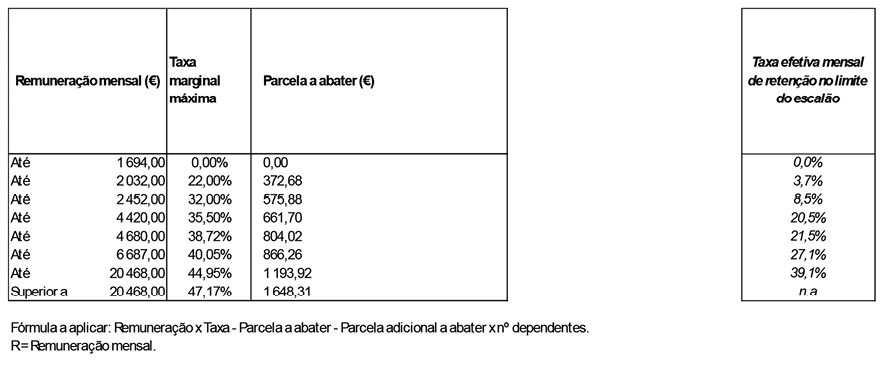

Trabalho dependente

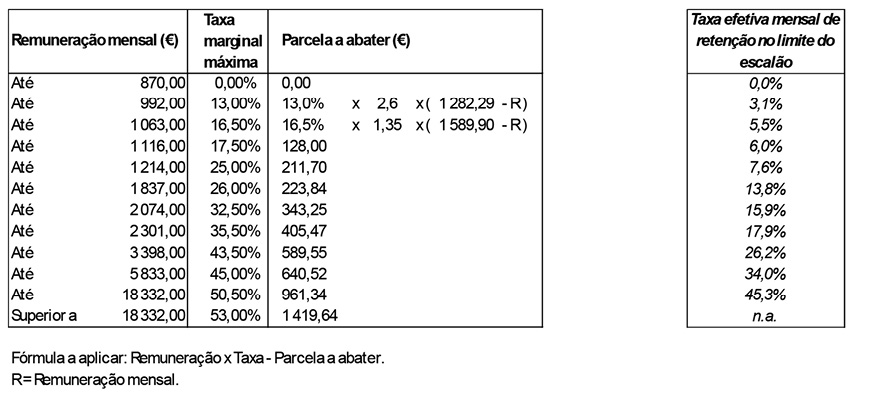

Não casado sem dependentes ou casado dois titulares

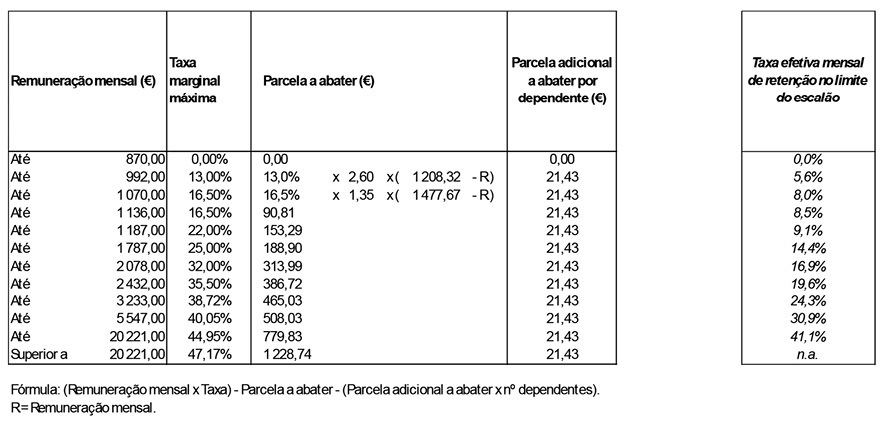

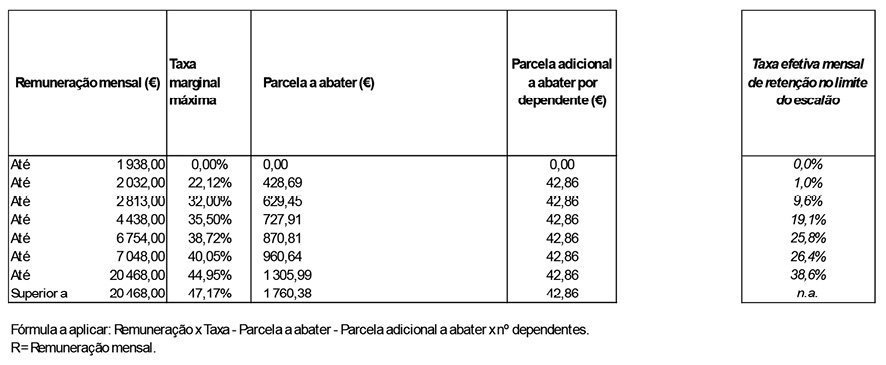

Trabalho dependente

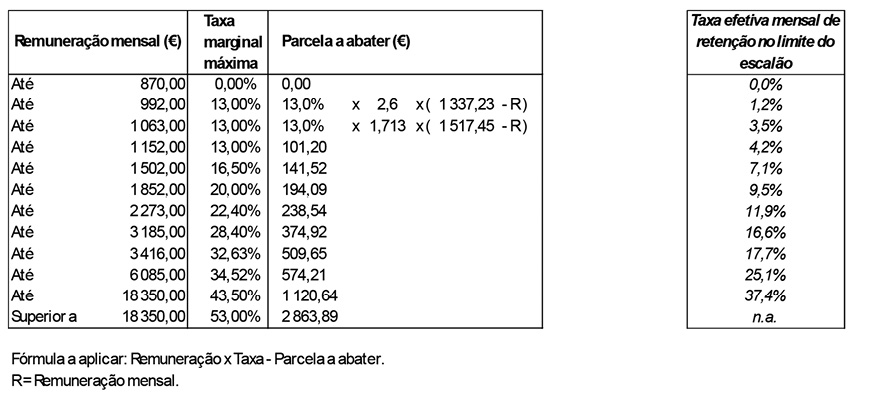

Não casado com um ou mais dependentes

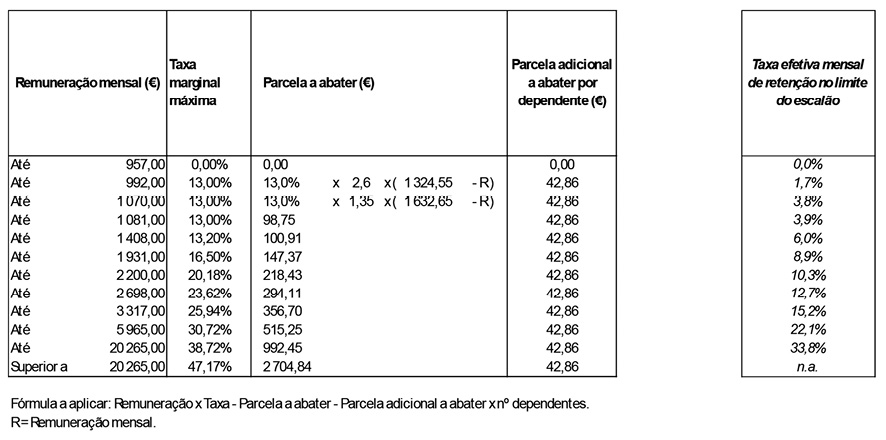

Trabalho dependente

Casado, único titular![]()

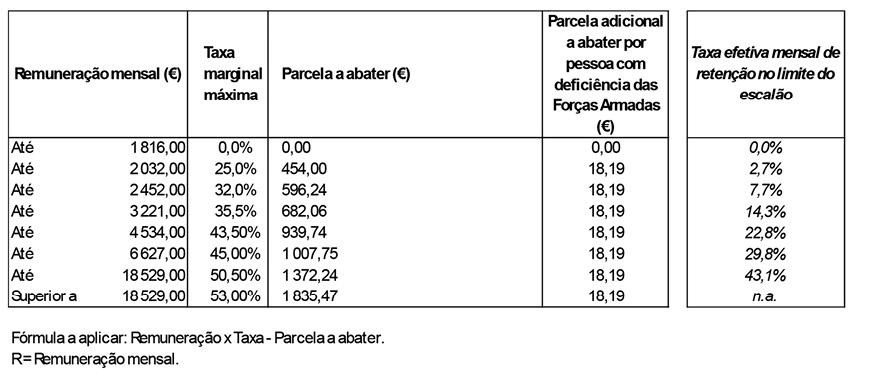

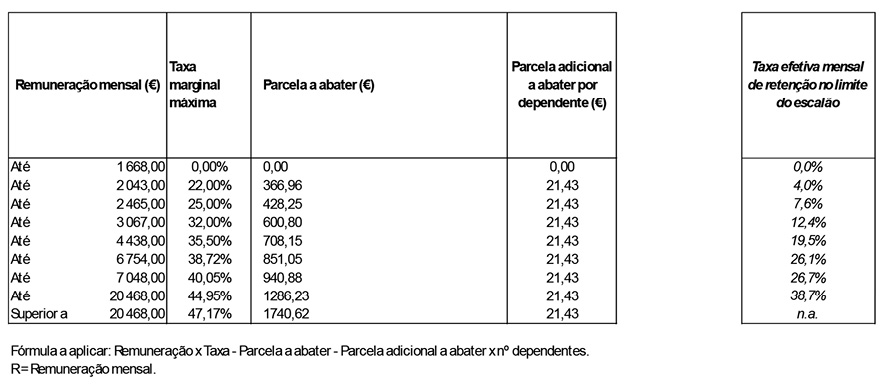

Trabalho dependente

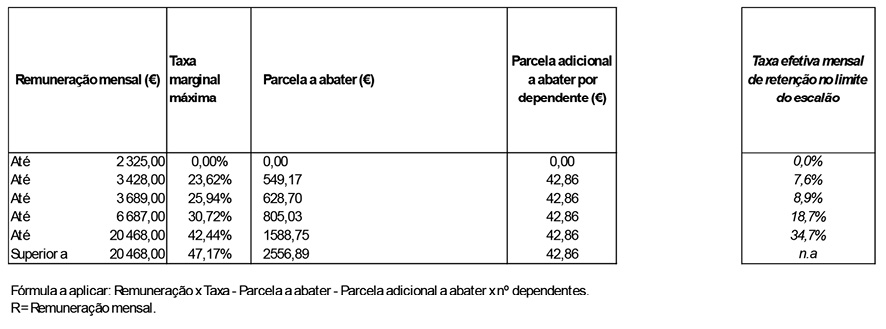

Não casado ou casado dois titulares sem dependentes – Pessoa com deficiência

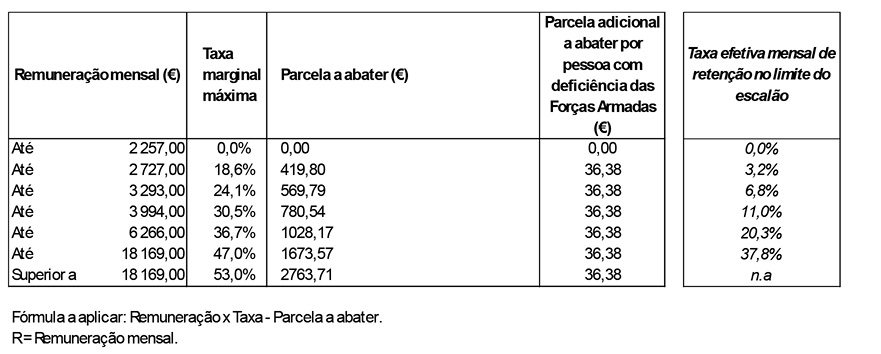

Trabalho dependente

Não casado, com um ou mais dependentes – Pessoa com deficiência![]()

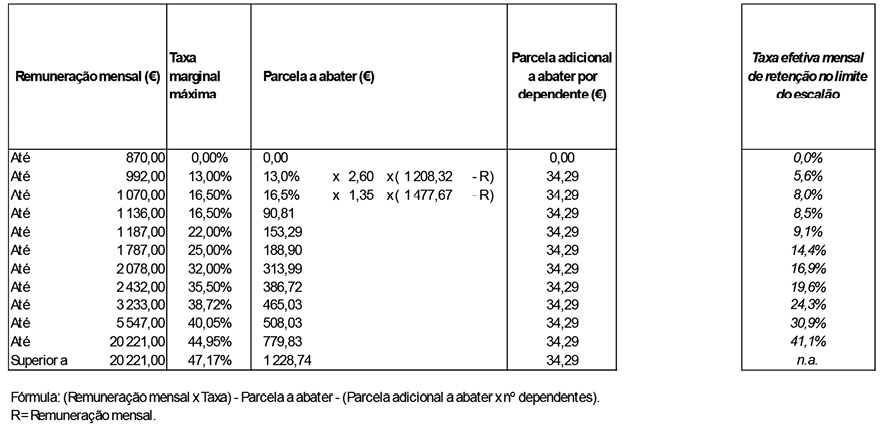

Trabalho dependente

Casado dois titulares, com um ou mais dependentes – Pessoa com deficiência![]()

Trabalho dependente

Casado único titular – Pessoa com deficiência![]()

Pensões

Não casado ou casado dois titulares![]()

Pensões

Casado único titular![]()

Pensões

Não casado ou casado dois titulares – Pessoa com deficiência