O prazo para a consulta, registo e confirmação das faturas às quais foi inserido o NIF e que vão ser usadas no cálculo das deduções ao imposto, termina esta segunda-feira, dia 26 de fevereiro.

Esta verificação torna-se necessária porque permite detetar faturas que, apesar de terem o NIF do consumidor, não foram comunicadas ao e-fatura, ou porque não foram canalizadas para a tipologia de dedução a que dizem respeito.

Há ainda situações em que as faturas ficam pendentes (porque quem as emitiu possui mais do que um código de atividade económica — CAE) pelo que a despesa em causa apenas é para efeitos de IRS se o contribuinte for ao Portal das Finanças e a associar à tipologia de dedução correspondente.

Os trabalhadores com atividade aberta no âmbito da categoria B têm também de indicar se as faturas a que associaram o seu NIF estão ou não relacionadas, total ou parcialmente, com a sua atividade. Caso não o façam, as faturas ficam ‘pendentes’ e não são tidas em conta.

Toda esta rotina deve abranger também as faturas dos dependentes porque todas são relevantes para o apuramento das deduções que reduzem o IRS.

Como validar as faturas

Para aceder ao Portal das Finanças e ao e-Fatura, peça uma senha (caso ainda não tenha) individual para si, para os seus filhos ou para outros elementos do agregado familiar. A senha será enviada para o domicílio fiscal no prazo de 5 dias. Se a senha já tiver expirado, a alteração é feita de forma automática e imediata no portal.

Na página inicial do e-Fatura, entre no menu “Despesas dedutíveis em IRS”. Depois, clique no botão verde com a designação “Consumidor” e insira a senha enviada pelas Finanças.

No ecrã seguinte, encontra o valor que já acumulou com as despesas associadas ao seu número de contribuinte, por sector. Se já acumulou 250€ em Despesas Gerais Familiares, significa que atingiu o máximo de dedução nesta categoria e que não vale a pena preocupar-se mais, durante o ano, com faturas do supermercado, telecomunicações ou qualquer outra despesa que não encaixe nas categorias de saúde, educação, lares e habitação.

Se o portal der a indicação de que tem faturas pendentes, clique no botão “Complementar Informação Faturas”. Encontrará as despesas inseridas por comerciantes que têm múltiplas atividades, o que leva o Fisco a perguntar a que sector se refere cada uma das despesas. Se não reconhecer o nome do estabelecimento, nem se recordar dos gastos feitos na data indicada, procure as faturas em papel. Em alternativa, tente pesquisar num motor de busca a designação comercial ou a morada da empresa. Caso se engane a associar o sector, ou se detetar uma fatura associada ao sector errado, pode selecioná-la e clicar em “Alterar”.

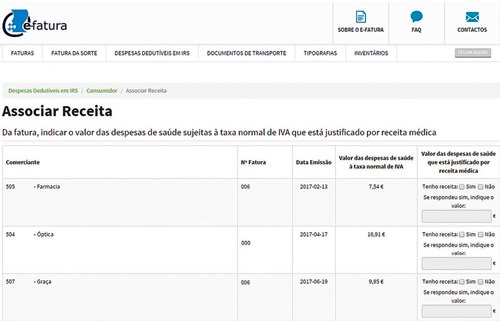

Caso o portal alerte para faturas que incluem despesas de saúde sujeitas à taxa normal de IVA sem associação de receita médica, clique em “Associar receita” e consulte as despesas listadas. Se tem uma receita médica que justifique algum desses encargos, assinale “Sim” na resposta à questão “Tenho receita”. Como é possível que a despesa inclua outras compras além dos medicamentos prescritos, indique o valor coberto pela receita. No caso de todo o gasto estar coberto, insira o total.

Saúde

O Fisco considera 15% de todos os encargos com saúde, independentemente de estarem ou não isentos de IVA, até ao limite de 1.000 euros.

À exceção das taxas moderadoras e dos prémios dos seguros de saúde, que só são introduzidos no e-Fatura entre 25 de fevereiro e 15 de março, é expectável que parte das despesas de saúde esteja inserida na categoria correta do portal. Porém, caso reconheça alguma delas entre as suas faturas pendentes, basta clicar no símbolo relativo à despesa de saúde para a validar.

Se comprou produtos com taxa de IVA de 23%, como um creme, é provável que a fatura surja no portal como “pendente”. Nesse caso, deve ir ao e-Fatura, indicar se tem receita médica e qual o valor da despesa. Os gastos com produtos taxados a 23% só são dedutíveis no IRS se prescritos por um médico.

Educação

Na declaração de IRS, o Fisco considera 30% das despesas de educação, até ao máximo de 800 euros. Para usufruir ao máximo destas deduções, guarde todos os comprovativos e faça do e-Fatura o seu melhor amigo. Não se esqueça de que as Finanças vão considerar automaticamente que os casados entregam o IRS em separado. Quem tem filhos com despesas de educação deve simular, antes de entregar a declaração e dentro do prazo, se é mais vantajoso fazerem-no em conjunto ou em separado.

Os livros escolares adquiridos em hipermercados não são automaticamente reconhecidos pelo Fisco como despesas de educação. O nosso conselho é pedir a fatura dos livros escolares em separado das restantes compras. Assim, será mais fácil identificar essa despesa no e-Fatura e classificá-la corretamente.

As refeições escolares fornecidas por juntas de freguesia ou empresas de catering são classificadas como despesas de educação. Já os materiais escolares, nomeadamente os específicos para certos cursos, como os instrumentos musicais para os alunos dos conservatórios, não entram nesta categoria, por serem taxados a 23%. Só podem ser incluídos nas despesas gerais familiares.

As propinas pagas em universidades portuguesas não estão visíveis no e-Fatura até 25 de fevereiro. Vão aparecer nessa data, juntamente com outros encargos, como os juros do crédito à habitação e as taxas moderadoras.

Como saber se as despesas de educação serão deduzidas

A forma mais simples é aceder ao e-Fatura com o número de contribuinte e a senha do estudante. Consulte e valide as despesas introduzidas em nome dos seus filhos, como o pagamento de creches, jardins de infância, escolas e outros serviços de educação, bem como encargos com livros escolares.

São consideradas as despesas de educação e de formação com serviços isentos de IVA ou relativas a bens tributados à taxa de 6 por cento. Pode deduzir como despesas de educação:

- taxas de inscrição, propinas e mensalidades de jardins de infância ou estabelecimentos equiparados e de escolas do ensino básico, secundário ou superior (mesmo que para realizar mestrados e doutoramentos), públicos ou privados, desde que integrados no Sistema Nacional de Educação;

- amas que passem recibo verde ou estejam ao serviço de jardins de infância ou de instituições equiparadas;

- livros escolares;

- encargos com o ensino de línguas, música, canto ou teatro, mesmo quando fora do âmbito do programa escolar normal em estabelecimento reconhecido e integrado no Sistema Nacional de Educação e desde que o setor de atividade (CAE) esteja no sector de educação;

- explicações de qualquer grau de ensino comprovadas com recibo do explicador;

- alojamento de estudantes que vivam a mais de 50 km do estabelecimento de ensino que frequentam.

Habitação

Só podem ser classificados como encargos com a casa os juros pagos em 2023 no âmbito de contratos de crédito para habitação própria e permanente. No entanto, este benefício pode ser usufruído apenas por quem pediu o empréstimo até 31 de dezembro de 2011. Nesses casos, é possível deduzir 15% dos juros, com o limite de 296 euros.

Também recaem nesta categoria as rendas para habitação própria. Os inquilinos podem deduzir 15% do valor, até 502 euros. Porém, o contrato tem de ser comunicado às Finanças e o senhorio deve cumprir algumas obrigações. Se tiver menos de 65 anos, deve emitir os recibos de forma eletrónica e, até 31 de janeiro de cada ano, tem de entregar (também por via eletrónica) uma declaração onde refere a totalidade das rendas pagas no ano anterior. Com esses dados, a dedução é atribuída de forma automática.

Se nenhuma comunicação foi feita pelo senhorio, o inquilino pode incluir a totalidade das rendas manualmente na declaração de IRS, no anexo H. No entanto, é provável que ambos sejam chamados pela Autoridade Tributária para comprovar o que declararam.

Só pode deduzir as despesas que suporta durante o ano com os serviços comuns correspondentes ao condomínio, como luz e água, se a casa estiver arrendada.

Lares

Para efeitos de IRS, são aceites despesas do contribuinte e do seu cônjuge, independentemente do valor dos seus rendimentos, relativas a apoio domiciliário, lares e instituições de apoio à terceira idade.

O Fisco também aceita despesas, mas apenas de lares, instituições de apoio à terceira idade e residências para pessoas com deficiência, relativas a pais, avós, tios, irmãos ou dependentes, desde que estes não ganhem mais de € 8.400 anuais.

Cada contribuinte só pode usar esta dedução uma vez em cada ano. Por exemplo, se existirem vários filhos, só um deles pode declarar as despesas suportadas com o pai ou com a mãe. É possível deduzir 25% dos montantes pagos, com o limite de 403,75 euros.

Deduções por categoria

Agora que já sabe como validar faturas passo a passo, iremos elucidá-lo sobre as deduções à coleta. Descubra, na tabela abaixo, tudo sobre cada categoria e quais os valores máximos que pode deduzir em cada setor.

| Setor | Dedução (%) | Montante máximo (€) por contribuinte | Despesas incluídas |

| Saúde | 15% | 1.000€ | – Aquisição de bens e serviços isentos de IVA ou sujeitos à taxa reduzida; – Aquisição de bens e serviços com IVA à taxa normal, desde que devidamente justificados através de receita médica; – Prémios de seguros de saúde ou contribuições pagas a associações mutualistas ou a instituições sem fins lucrativos que tenham por objeto a prestação de cuidados de saúde. Assim, quem comprou um seguro de saúde, pagou no final do ano 85% do prémio, uma vez que dá para descontar. Não se esqueça que, se gastar mais de mil euros por ano, vai acabar por não poupar tanto. |

| Educação | 30% | 800€ | – Creches, jardins de infância, lactários, escolas, estabelecimentos de ensino e outros serviços de educação; – Manuais e livros escolares; – Refeições escolares; – Alojamento a estudantes deslocados. |

| Imóveis | 15% | 502€ | – Rendas de imóveis para habitação permanente. Para agregados familiares com rendimento coletável até 30.000€ o limite da dedução é 800€. |

| Imóveis | 15% | 296€ | – Juros no pagamento de prestações para contratos de crédito habitação assinados antes de 31 de dezembro de 2011. Para agregados familiares com rendimento coletável até 30.000€ o limite da dedução é 450€. |

| Imóveis | 30% | 500€ | – Reabilitação de imóvel. |

| Lares | 25% | 403,75€ | – Despesas suportadas com lares e residências para pessoas idosas ou com deficiência que tenha a seu cargo. |

| Despesas Gerais | 35% | 250€ | – Água, luz, gás, vestuário, supermercados ou combustíveis. Para famílias monoparentais, a dedução de 45% até 335 euros. |

| Planos Poupança Reforma | 20% | 400€ | – Pessoas com idade inferior a 35 anos. |

| Planos Poupança Reforma | 20% | 350€ | – Pessoas com idade compreendida entre os 35 e os 50 anos inclusive. |

| Planos Poupança Reforma | 20% | 300€ | – Pessoas com idade superior a 50 anos. |

| IVA | 15% | 250€ | – Restauração, hotelaria, cabeleireiros, reparações de automóveis e motociclos. |

Quando faltam faturas o que se pode fazer?

Em alguns casos poderá ter de registar faturas manualmente. Quando sabe que efetuou compras de bens ou serviços mas esses valores não constam na plataforma, pode ser pelos seguintes motivos:

– não pediu fatura com número contribuinte, logo essa despesa não foi comunicada à AT e por sua vez não aparece no e-Fatura,

– a empresa que lhe vendeu o produto/serviço não comunicou às Finanças,

– compras realizadas em países da União Europeia ou do Espaço Económico Europeu.

Nestes casos, o e-Fatura permite-lhe que registe manualmente essas faturas. Para tal deve seguir os seguintes passos:

– aceda ao portal do e-fatura, com os seus dados de login,

– depois de entrar na sua página pessoal do e-fatura, clique em “Registar Faturas”,

– dentro do menu “Faturas” abrir-se-á uma página onde aparecerá, de forma automática, o seu NIF e nome completo,

seguidamente terá de inserir os seguintes dados relativos à “Identificação da Fatura”: NIF do comerciante, tipo de fatura (pode ser fatura, fatura simplificada, nota de crédito, nota de débito ou fatura-recibo), número da fatura,

– de seguida introduza os “Dados da Fatura”: data de emissão, código de controlo, valor total do produto, bem ou serviço a que se refere a fatura, taxa de IVA aplicável,

– caso se trate de uma fatura relativa a produtos com diferentes taxas de IVA, deve adicionar novas linhas e preencher o valor total e a respetiva taxa,

– Por último, após confirmar que preencheu corretamente todos os campos, clique em “Guardar”. Caso queira continuar a registar faturas, selecione a opção que surge no final da página.

Todos os campos são de preenchimento obrigatório com exceção do código de controlo, que é opcional.

As faturas registadas manualmente devem ser guardadas por um período de 4 anos, contado a partir do final do ano em que ocorreu a aquisição, para exibi-las à AT sempre que solicitadas.

Que informação se pode acrescentar no e-Fatura?

O Fisco considera 15% de todos os encargos com saúde, independentemente de estarem ou não isentos de IVA, até ao limite de 1.000 euros.

No entanto, caso tenham sido comunicadas faturas que incluem despesas de saúde sujeitas à taxa normal de IVA (23%) sem associação de receita médica, o portal alerta para a necessidade de associar a essas faturas, a respetiva receita médica. Para tal, clique em “Associar receita” e consulte as despesas listadas. Se tem uma receita médica que justifique algum desses valores, assinale “Sim” na resposta à questão “Tenho receita?”.

Os gastos com produtos taxados a 23% só são dedutíveis no IRS e contemplados no sector de despesas de saúde, se prescritos por um médico.

Outro exemplo são os livros escolares adquiridos em hipermercados. Estes não são automaticamente reconhecidos pelo Fisco como despesas de educação. O nosso conselho é pedir a fatura dos livros escolares em separado das restantes compras. Assim, será mais fácil identificar essa despesa no e-Fatura e classificá-la corretamente, como despesa de educação.

Há despesas que não aparecem no e-Fatura

Quando for validar as suas despesas no e-Fatura vai perceber que há gastos que não aparecem lá. Se há bens e serviços adquiridos que terá de garantir que surgem no e-fatura, há outros com os quais não tem de se preocupar.

Há despesas que só vão ficar visíveis em março (e não é no e-Fatura). Entre estas despesas estão gastos com taxas moderadoras, prémios de seguros de saúde, propinas, rendas e juros de crédito habitação (em alguns casos). Apesar de não aparecerem no e-fatura, estas despesas vão ser contabilizadas no seu IRS.

Em março, no Portal das Finanças vai surgir a página das deduções à coleta e é aí que vai encontrar estas despesas que não encontrou no e-fatura. Mas atenção, só não tem de se preocupar com as despesas que identificámos em cima. Tudo o resto terá de constar no e-Fatura (ou não, como vamos ver a seguir).

Alterações no anexo H

As despesas que não aparecerem no e-Fatura até 31 de março poderão ser introduzidas manualmente no quadro 6C do anexo H, durante o preenchimento da declaração de IRS.

Mas, ao alterar no anexo H as despesas de uma das categorias (saúde, educação/formação, habitação ou lares), o sistema pode ignorar os valores de todas as outras categorias, incluindo aquelas que não precisavam de correção. Ou seja, tudo o que validou no sistema pode deixar de ser considerado para efeitos de IRS se não tiver em atenção este detalhe. Assim, uma vez acionada a correção manual, confirme que todos os valores estão devidamente inseridos.

Depois de devidamente preenchido, deverá guardar as respetivas faturas para poder comprovar estes gastos.

{kind=link}